日本経済は2期連続のマイナス成長を回避へ、米関税の影響は限定的

日本経済は4-6月期にプラス成長を確保し、リセッション(景気後退)入りを回避したと大半のエコノミストは予想している。米国による関税措置発動でも輸出は全体として底堅く、設備投資も堅調に推移したとみている。

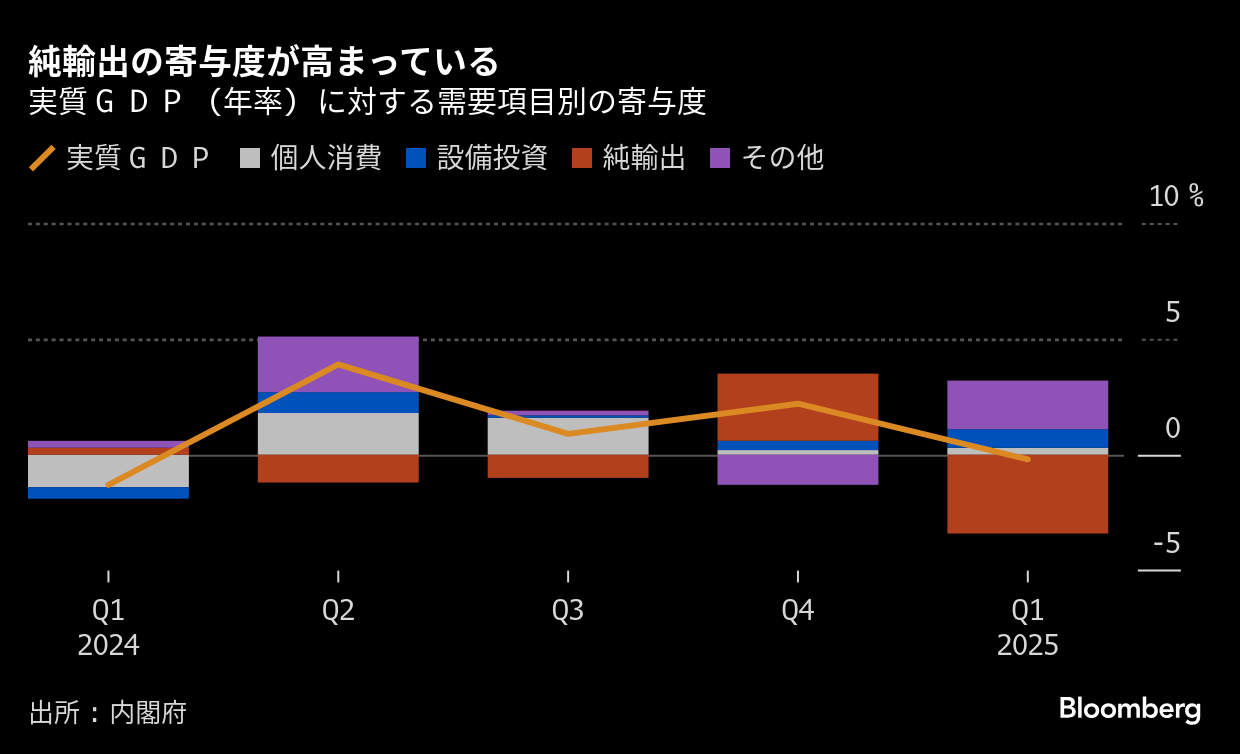

内閣府が15日発表する実質国内総生産(GDP)速報値は、ブルームバーグがまとめたエコノミスト予想中央値の前期比年率で0.4%増となっている。前期は0.2%減だった。32人中28人がプラス成長を予想。うち5人は1%以上の成長を見込む。

1-3月は輸出が減る一方で輸入が増え、2四半期ぶりに外需寄与度がマイナスに転じたが、4-6月は輸出増を背景に外需のプラス転換が見込まれている。インバウンド(訪日観光客)消費もサービス輸出を支えたとみられる。

2期連続で経済が縮小するテクニカル・リセッション回避なら、市場に安心感が広がる可能性がある。米国は3月に鉄鋼とアルミニウム、4月に自動車、5月に自動車部品に対し25%の追加関税を賦課。鉄鋼・アルミは6月に50%へ引き上げた。他の全ての品目も4月から一律10%関税が課され、日本経済への影響が警戒されている。

三菱UFJリサーチ&コンサルティングの小林真一郎主席研究員は、4-6月は米国での自動車販売が比較的好調だった上、価格引き下げにより自動車の輸出数量に大幅な減少は見られないと指摘。輸出の約3分の2を占める自動車以外の品目についても、駆け込み需要があり、「本格的な落ち込みにはなっていない」と語った。

小林氏は、4-6月期の実質GDPは年率0.2%増を予想。安定した企業投資とインバウンド観光によるサービス輸出が成長を支えると分析する。一方、7-9月期は駆け込み輸出の剥落(はくらく)や米景気減速などの影響で縮小に転じる恐れがあり、4-6月期のプラス成長は「景気の底打ちを示すものではない」とも述べた。

外需がマイナスに寄与すると見込むゴールドマン・サックス証券の田中百合子エコノミストらは8日付リポートで、4-6月期の実質輸出は前期比0.0%と、前の期の3.3%増から減速したと指摘。4-6月期の実質輸入も加速していると分析した。実質GDPは年率0.1%増とみている。

内閣府は7日に公表した日本経済の年央試算で、米国の関税措置の影響や足元の物価高による影響を加味し、25年度の実質GDP成長率の見通しを前年比プラス0.7%に下方修正した。1月時点の見通しはプラス1.2%だった。

関連記事:25年度の実質GDP成長率0.7%、米関税影響で下方修正-内閣府試算

日本銀行は経済・物価見通しが実現していけば、引き続き利上げで緩和度合いを調整する方針を維持している。7月の金融政策決定会合では、米関税の影響の見極めには今後2-3カ月は必要で、米国経済の動向次第では「早ければ年内にも現状の様子見モードが解除できるかもしれない」との意見が出ていた。

ブルームバーグが7月会合直後に実施したエコノミスト調査によると、次回利上げのタイミングについて、最多の4割超のエコノミストが10月会合を予想。米関税政策を巡る日米合意などを踏まえて、年内追加利上げの見方が増えている。

4-6月期の内需は、個人消費が前期比0.1%増と伸びは横ばいにとどまった一方、設備投資は0.7%増と堅調さが続いたとみられている。6月の日銀短観では、2025年度の設備投資計画は大企業・全産業が前年度比11.5%増と、3月調査から上方修正された。

ブルームバーグ・エコノミクスの木村太郎シニアエコノミストは、賃金上昇を背景とした個人消費の回復や設備投資の増加が見込まれると分析。その上で、これは米国通商政策が経済成長に与える影響について明確になる中で、「金融緩和を段階的に縮小する日本銀行の方針に沿うものだ」との見方を示した。4-6月期の実質GDPは前期比年率0.2%成長を予想する。

関連記事:

マスク、xAIがOpenAIのデータを「蒸留」し訓練と法廷で認める──その意味とは

(朝)米国市場は3指数揃って上昇 GDPの伸びの加速を受け買い優勢の展開

米主要IT決算で見えたAI・半導体相場の変化(土信田雅之)