【米国市況】株反発、トランプ氏が関税交渉に応じる姿勢-長期債売り

14日の米株式相場は反発。トランプ米大統領が貿易交渉に対してオープンな姿勢を示したことを受け、S&P500種株価指数は過去最高値近辺で推移した。

株式 終値 前営業日比 変化率 S&P500種株価指数 6268.56 8.81 0.14% ダウ工業株30種平均 44459.65 88.14 0.20% ナスダック総合指数 20640.33 54.80 0.27%トランプ氏は新たな関税率を記して各国・地域に送付した書簡が「ディール」だと強調する一方、さらなる交渉に応じる構えを示唆した。同氏は週末、メキシコと欧州連合(EU)に30%の関税を課すと表明していた。

関連記事:トランプ氏、EUとの関税交渉に応じる意向示唆-書簡は「ディール」

UBSグローバル・ウェルス・マネジメントのマーク・ヘーフェル氏は、関税に関するトランプ政権の最新の動きについて「交渉戦術とみている」と指摘。「米国の実効関税率は15%前後で落ち着くとの基本シナリオを維持する。その場合、S&P500種は向こう1年間でさらに上昇するだろう」と述べた。

モルガン・スタンレー傘下Eトレード・ファイナンシャルのクリス・ラーキン氏は、「関税についての直近の報道に対して株式相場の反応が限られたことは、市場がこうしたニュースに徐々に慣れてきている可能性を示唆する。あるいは、関税の脅しほど実際の影響は大きくならないとみているのかもしれない」と述べた。

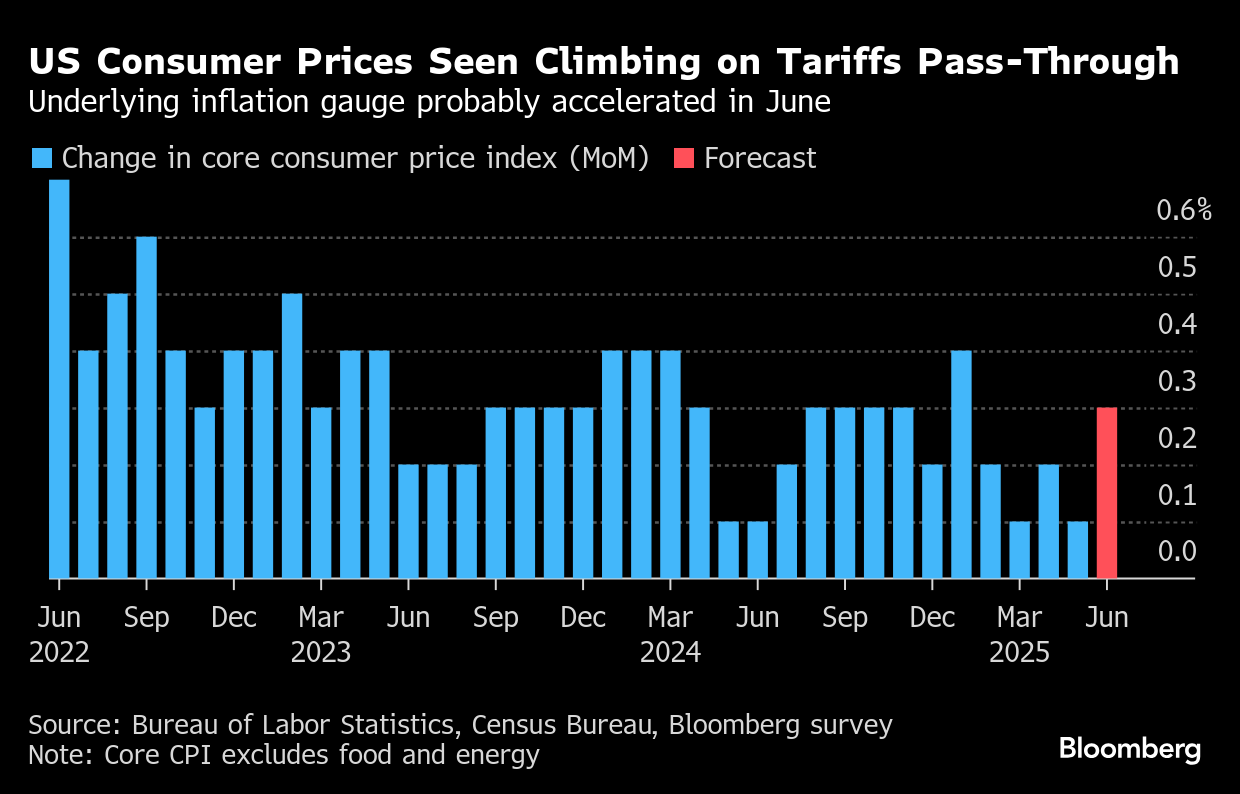

市場では15日公表の6月米消費者物価指数(CPI)と、同日始まる米銀大手の決算発表を待つムードも強かった。

米CPIは、関税によるコスト上昇分の価格転嫁がわずかにとどまったことを示す見通し。ただ、多くのエコノミストは物価上昇が年内に徐々に加速するとみている。

プリンシパル・アセット・マネジメントのシーマ・シャー氏は「インフレ圧力はこれまでのところ抑えられているが、関税はいずれ物価指標に浸透し、上昇圧力となって米連邦準備制度理事会(FRB)に一定の重しとなるだろう」と述べた。

ソーンバーグ・インベストメント・マネジメントのジョシュ・ルービン氏は「今週発表のいかなるデータも、ポートフォリオのポジショニングを大きく左右するとは市場で考えられていないだろう」と指摘する。

「われわれは依然として関税政策や、米金融当局の政策決定に影響を与え得る今後のインフレ・雇用データを待つ段階にある。このところ静かな地政学的動向も見守る必要がある」と述べた。

個別銘柄ではメタ・プラットフォームズが上昇。マーク・ザッカーバーグ最高経営責任者(CEO)は、同社が人工知能(AI)開発を支えるために複数の大規模データセンターを建設中で、第1弾は来年稼働予定だと明らかにした。

マイケル・ウィルソン氏率いるモルガン・スタンレーのストラテジストチームは、米国の大型株について、減税・歳出法案と堅調な業績見通しによって恩恵を受ける可能性が高く、魅力的な投資先となっているとの見方を示した。

米国債

米国債相場は下落(利回り上昇)。特に長期債が売られた。30年債利回りは一時4ベーシスポイント(bp、1bp=0.01%)上昇して5%に接近。6月上旬以来の高水準を付けた。

国債 直近値 前営業日比(bp) 変化率 米30年債利回り 4.98% 3.2 0.65% 米10年債利回り 4.44% 2.6 0.59% 米2年債利回り 3.90% 1.5 0.38% 米東部時間 16時56分日本で超長期国債の利回りが急上昇したことが、世界の国債市場に波及した。ドイツでは30年債利回りが2bp上昇して3.25%と、2023年以来の高水準で取引を終えた。

関連記事:世界で長期債売り加速、日本が筆頭-財政悪化やインフレ再燃を警戒

各国政府は国債の発行を増やす方向にある。ドイツは今年、軍備とインフラ整備のため、長年の財政緊縮路線を転換。日本では参院選を控え、与野党が現金給付や減税の公約を有権者に訴えている。

MSFインベストメント・マネジメントのシニアマネジングディレクター、ブノワ・アンヌ氏は、「市場の主要な注目が金融政策から、予算や国家債務の動向へと移った」と述べた。

オールスプリング・グローバル・インベストメンツ債券部門のチーフ投資ストラテジスト、ジョージ・ボリー氏は「米30年債利回りは5%近辺にあり、再び5%を上抜ける可能性が高い」と、ブルームバーグ・ラジオで語った。「財政赤字を伴う支出が世界に広がっており、その圧力の逃げ場が長期ゾーンに集中している」と述べた。

この日は主要な米経済指標の発表がなく、市場関係者は15日のCPIを意識する状況だった。

外為

ニューヨーク外国為替市場で、ドルは他の主要10通貨全てに対して上昇。トランプ大統領が週末に貿易を巡る各国との緊張を激化させたことが背景にある。

円は対ドルで一時0.2%下落し、1ドル=147円78銭を付けた。

為替 直近値 前営業日比 変化率 ブルームバーグ・ドル指数 1202.50 3.01 0.25% ドル/円 ¥147.77 ¥0.34 0.23% ユーロ/ドル $1.1664 -$0.0025 -0.21% 米東部時間 16時56分ブルームバーグ・ドル・スポット指数は3営業日続伸。

マネックスの外国為替トレーダー、ヘレン・ギブン氏は「私は『実際に起きるまでは全て口先だけだ』と考える立場だ」と発言。「トランプ大統領がパウエルFRB議長への攻撃的な発言を強めた春に、ドル相場は当初ショックを受けた。従って市場は現時点では、何か具体的なことが起きない限り、こうした問題を受け流すようになっている」と話した。

原油・金

ニューヨーク原油相場は大幅反落。トランプ大統領が貿易戦争をさらにあおる一方、ロシアにウクライナとの停戦を求めて圧力を強化する計画を明らかにした。ただしこれには、ロシアのエネルギー輸出を直接抑制する新たな措置は含まれなかった。

トランプ氏はこの日、ロシアが50日以内に停戦に同意しなければ、同国とビジネス関係にある諸国に100%の「2次的」関税を賦課するとの考えを明らかにした。しかしロシアの石油輸出に直接の制裁を発表するには至らなかった。トランプ氏は先週、ロシアに関する「重大発表」を14日に予定していると述べていたため、トレーダーらの間では石油輸出に対する制裁が敷かれるとの臆測が広がった。トランプ氏の対ロ計画の詳細が明らかになると、原油相場はこの日の安値に下げた。

2次的関税は実行が難しく、投資家からの信頼は乏しいとラボバンクの世界エネルギーストラテジスト、ジョー・デローラ氏は指摘する。「相場上昇を支える可能性があると期待されていたのは、ロシアの石油・ガス産業に米国が直接制裁を強化することだけだった」と述べた。トランプ氏の発言前、原油相場は1.8%高まで上昇していた。

トランプ氏は週末、EUとメキシコに30%の関税を賦課すると示唆。これを受けてエネルギー需要見通しが悪化し、市場への向かい風を強めた。

主要な貿易相手国に高率の関税を書簡で通告するトランプ氏のやり方は、世界的にエネルギー需要を冷え込ませるとの懸念を再燃させた。年末に向けて需給バランスが供給超過に傾くとの予想も一段と広がった。

短期的には需要見通しは持ちこたえているもようだ。今年上期の中国貿易黒字は過去最高を記録。関税による波乱を製造業者が乗り切っている様子が浮き彫りになった。データには、中国の原油輸入が現時点で増加していることも示された。ボルテクサのデータによれば、中国は6月にイランからの原油輸入を大きく増やしている。

原油価格は依然、年初水準を6%余り下回っている。中東の地政学的緊張と米国主導の貿易戦争の両方をにらむ展開となっている。石油輸出国機構(OPEC)と非加盟産油国で構成される「OPECプラス」は、生産抑制の手を緩めており、年末にかけて需給は供給超過に傾くとみられている。

原油市場のトレーダーらは、金融引き締めの今後を占う上で15日発表の米CPI統計に注目している。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物8月限は、前営業日比1.47ドル(2.15%)安い1バレル=66.98ドルで終了。ロンドンICEの北海ブレント9月限は1.6%下げて69.21ドル。

金スポット価格は小幅安。ニューヨーク時間午後3時33分現在、前営業日比8ドル(0.2%)安い1オンス=3347.59ドル。ニューヨーク商品取引所(COMEX)の金先物8月限は4.90ドル(0.2%)安の3359.10ドルで引けた。

原題:S&P 500 Ekes Out Gain as Trump Open to Trade Talks: Markets Wrap

Treasury Yields Edge Higher With CPI Ahead; 30-Year Nears 5%

Dollar Gains on Tariffs as Traders Await CPI Data: Inside G-10

Oil Drops Amid Global Trade War, Waning Russian Supply Risk(抜粋)

関連記事:

海図なき世界 戦時下の国際経済 負の連鎖を食い止めねば