NY市場サマリー(19日)ドル上昇、利回り上昇 株主要3指数上昇

<為替> ドルが主要通貨に対して上昇した。17日まで開かれた連邦公開市場委員会(FOMC)で連邦準備理事会(FRB)が市場予想通り25ベーシスポイント(bp)の利下げに踏み切ったものの、年内は段階的に利下げを実施していく方針を示したことが引き続き材料視されたもよう。

主要通貨に対するドル指数は0.3%高の97.662となった。

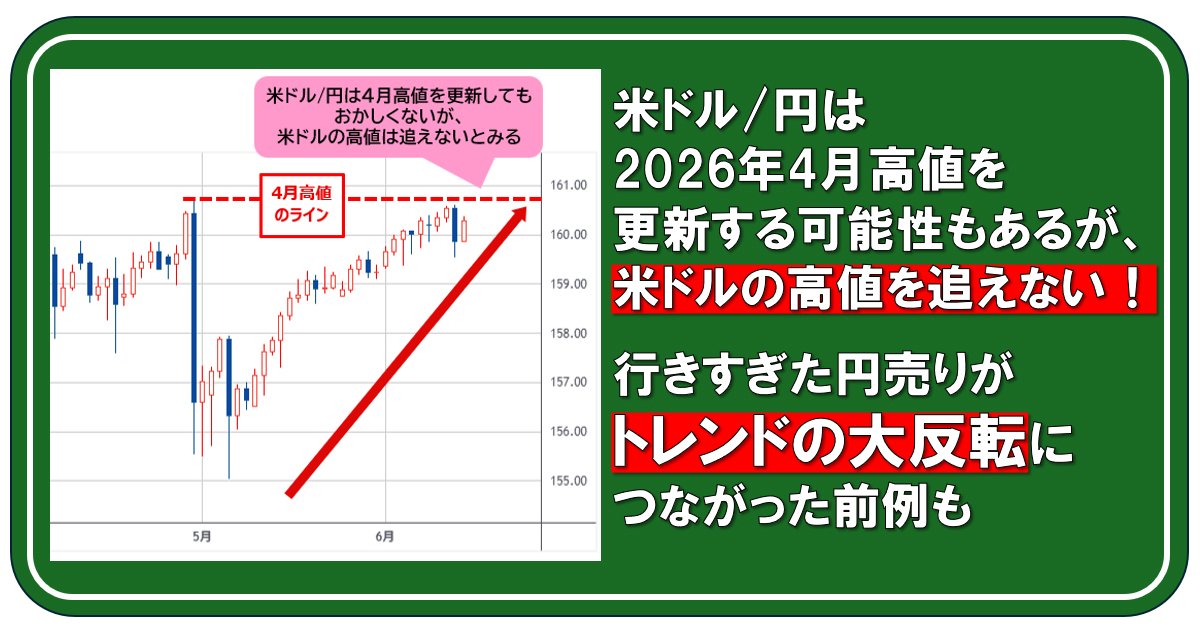

ドル/円は不安定な取引の後、ほぼ横ばいの147.975円。日銀は19日まで開いた金融政策決定会合で、市場の予想通り金融政策の現状維持を決めた。

暗号資産(仮想通貨)のビットコインは2%安の11万5379ドル。

NY外為市場:

<債券> 国債利回りがおおむね上昇。指標となる10年債利回りは3日連続の上昇となった。週間ベースでは、5週間ぶりの上昇となる見通し。

米連邦準備理事会(FRB)による利下げ観測から、ここ数週間、低下基調にあった利回りは、17日まで開催の米連邦公開市場委員会(FOMC)で予想通り利下げが実施された一方、FRBが今後の追加利下げに慎重な姿勢を示したことから上昇に転じた。

指標となる10年国債利回りは3.7ベーシスポイント(bp)上昇の4.141%。週間では8.1bp上昇した。

2年債利回りは1.6bp上昇の3.584%となった。

2年債と10年債の利回り格差は55.1bpとなった。

30年債利回りは3.9bp上昇の4.759%と、3営業日連続の上昇となる見込みとなった。

LSEGのデータによると、市場が織り込む10月のFOMCでの25bpの利下げ確率は91.9%。年末までに約50bpの利下げが行われるとみている。

物価連動国債(TIPS)と通常の国債の利回り差で期待インフレを示すブレーク・イーブン・インフレ率(BEI)は、5年物が2.465%。10年物が2.391%となった。

米金融・債券市場:

S&P500とナスダック総合指数は3週連続の上昇。今週の米連邦公開市場委員会(FOMC)で米連邦準備理事会(FRB)が利下げを実施したことや、今後の金融緩和への期待が相場を支えた。AI(人工知能)関連銘柄への楽観的な見方も上昇要因となった。

9月は米株式市場にとって歴史的に弱い月とされるが、今年は主要3指数がいずれもプラス圏で推移している。LSEGのデータによると、S&P500は2000年以降、9月に平均1.4%下落している。

ニューヨーク証券取引所では値下がり銘柄数が値上がり銘柄数を1.43対1の比率で上回った。ナスダックでも値下がり銘柄数が値上がり銘柄数を1.42対1の比率で上回った。

米取引所の合算出来高は263億3000万株。直近20営業日の平均は174億1000万株。

米国株式市場:

<金先物> ニューヨーク商品取引所(COMEX)の金塊先物相場は、米連邦準備制度理事会(FRB)による利下げが年内にも継続されるとの期待を背景とした買いが入り、3営業日ぶりに反発した。中心限月12月物の清算値(終値に相当)は前日比27.50ドル(0.75%)高の1オンス=3705.80ドル。週間では0.53%高。

NY貴金属:

<米原油先物> ニューヨーク商業取引所(NYMEX)の原油先物相場は、需給の緩みを意識した売りに押され、3日続落した。米国産標準油種WTIの中心限月10月物の清算値(終値に相当)は前日比0.89ドル(1.40%)安の1バレル=62.68ドルだった。11月物は0.86ドル安の62.40ドル。

NYMEXエネルギー:

LSEGデータに基づく暫定値です。前日比が一致しない場合があります

私たちの行動規範:トムソン・ロイター「信頼の原則」, opens new tab